ポートフォリオのリバランスが必要だと分かっても、次に迷いやすいのが「いつ行えばよいのか」という問題です。

毎月見直したほうがよいのか、年に1回で十分なのか、それとも相場が大きく動いたときに行うべきなのか。明確なタイミングが分からず、そのまま放置している方もいるかもしれません。

リバランスは、頻繁に行えばよいというものではありません。確認や売買の回数が増えると、手数料や税金の負担が大きくなる場合があります。一方で、長期間見直さなければ、資産配分が目標から大きくずれ、想定以上のリスクを取ってしまう可能性があります。

大切なのは、相場の雰囲気に合わせて判断するのではなく、あらかじめ自分なりの基準を決めておくことです。

この記事では、ポートフォリオのリバランスを行う主なタイミングや、資産配分を見直す際の判断基準について、初心者の方にも分かりやすく解説します。

リバランスのタイミングに絶対的な正解はない

リバランスとは、値動きなどによって変化した資産配分を、あらかじめ設定した目標の割合に近づけることです。

たとえば、株式60%、債券30%、現金10%で運用を始めたとします。その後、株式が値上がりし、株式70%、債券20%、現金10%になった場合、当初よりも株式の割合が高い状態です。

このとき、増えた株式の一部を調整したり、債券への追加投資を増やしたりして、目標配分へ近づけることがリバランスです。

ただし、「株式が61%になったらすぐに戻すべき」といった絶対的なルールがあるわけではありません。

資産額、運用期間、投資目的、値動きへの考え方、利用している口座などによって、適切な確認頻度は異なります。そのため、自分の運用方針に合ったタイミングと判断基準を決める必要があります。

リバランスの代表的な考え方は、次の3つです。

- 一定の期間ごとに確認する

- 目標配分から一定以上ずれたときに確認する

- 生活環境や投資目的が変わったときに見直す

それぞれの特徴を詳しく見ていきましょう。

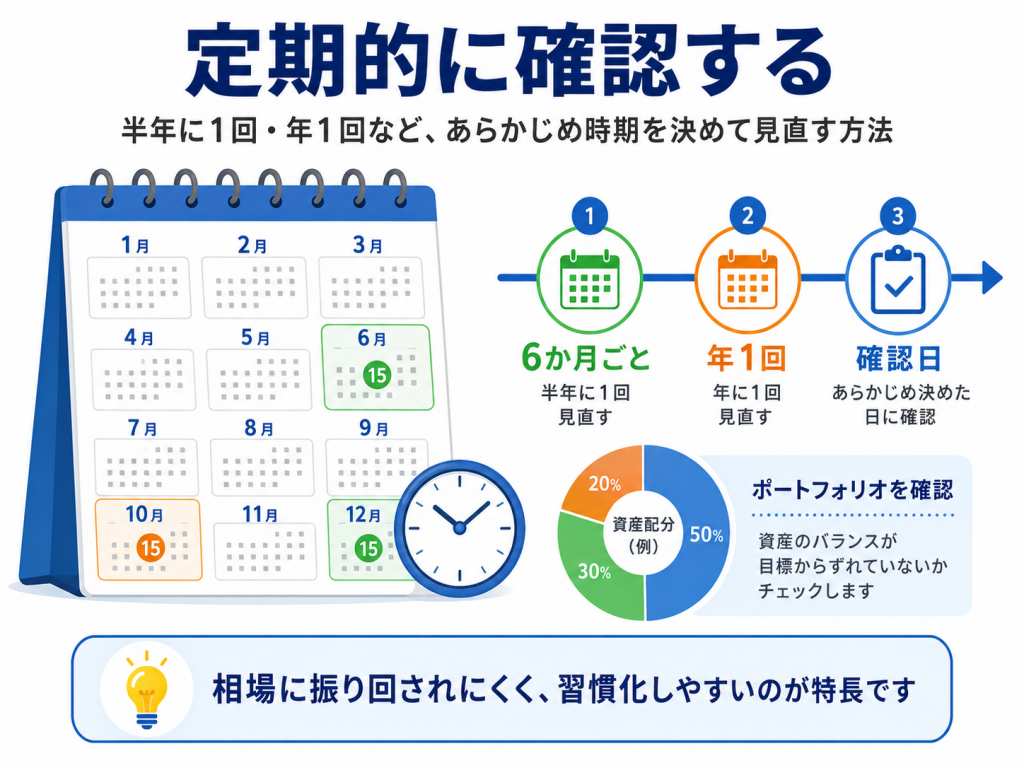

タイミング1:半年や年1回など定期的に確認する

最も分かりやすい方法が、あらかじめ確認する時期を決めておく「定期型」です。

たとえば、次のようなルールを設定します。

- 半年に1回確認する

- 毎年1月に確認する

- 年末に資産状況を確認する

- 誕生月に見直す

定期型のメリットは、相場の動きに振り回されにくいことです。

株価が大きく上昇したり下落したりすると、「今すぐ何かしたほうがよいのでは」と不安になることがあります。しかし、確認時期を決めておけば、日々の値動きだけを理由に売買する機会を減らせます。

また、「毎年この時期に確認する」と決めることで、資産配分の見直しを習慣化しやすくなります。

一方、確認日までの間に資産配分が大きく変わっても、その状態がしばらく続く可能性があります。そのため、値動きが大きい資産を多く保有している場合は、定期確認だけで十分かを考える必要があります。

定期型は、頻繁にポートフォリオを確認したくない方や、シンプルなルールで運用したい方に向いています。

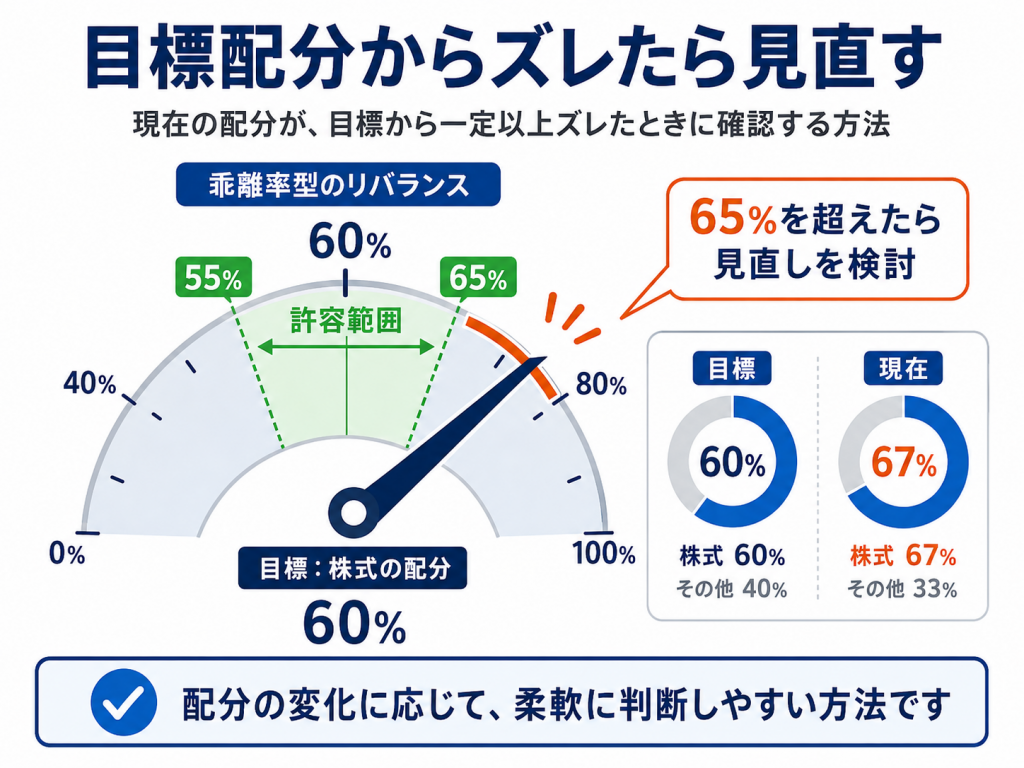

タイミング2:目標配分から一定以上ずれたとき

もうひとつの代表的な方法が、資産配分のずれを基準にする「乖離率型」です。

乖離とは、現在の資産配分が目標の割合からどの程度ずれているかを表します。

たとえば、株式の目標配分を60%に設定している場合、次のようなルールを決めます。

- 株式が65%を超えたら確認する

- 株式が55%を下回ったら確認する

- 目標配分から5ポイント以上ずれたら見直す

この方法では、期間ではなく、実際の資産配分の変化を見てリバランスのタイミングを判断します。

相場があまり動かず、配分の変化が小さい場合は、リバランスを行わないこともあります。反対に、短期間で相場が大きく動き、目標から大きくずれた場合には、予定していた確認時期を待たずに見直します。

乖離率型のメリットは、ポートフォリオの状態に応じて柔軟に対応できることです。

ただし、現在の資産配分を定期的に把握する必要があります。複数の証券口座や金融商品を利用している場合は、それぞれの評価額を集計し、資産全体の割合を計算しなければなりません。

また、許容するずれを小さく設定しすぎると、わずかな値動きのたびにリバランスが必要になります。売買回数が増える原因にもなるため、細かく調整しすぎないことが大切です。

【画像2の挿入位置】

定期型と乖離率型はどちらを選ぶ?

定期型と乖離率型のどちらが優れているかは、一概には決められません。

定期型はルールが分かりやすく、管理の負担を抑えやすい方法です。一方、乖離率型は資産配分の変化に合わせて判断できますが、ポートフォリオを継続的に確認する必要があります。

両方を組み合わせる方法もあります。

たとえば、「基本的には半年に1回確認し、目標から10ポイント以上ずれた場合は予定より早く見直す」といったルールです。

この方法であれば、日々の細かな値動きに反応しすぎず、大きな偏りが生じた場合には対応できます。

重要なのは、相場が動いてから慌てて決めるのではなく、運用を始める段階でルールを設定しておくことです。

タイミング3:生活環境や投資目的が変わったとき

リバランスは、資産価格の変化だけをきっかけに行うものではありません。

自分の生活環境や資金の使用目的が変わった場合も、ポートフォリオを見直す重要なタイミングです。

たとえば、次のような変化が考えられます。

- 結婚や出産で家計の状況が変わった

- 住宅購入を予定している

- 子どもの教育費が必要になった

- 転職や退職で収入が変わった

- 運用資金を使う時期が近づいた

- 投資を始めたときより年齢が上がった

運用期間が長く、当面使う予定のない資金であれば、ある程度の値動きを受け入れられる場合があります。

しかし、数年以内に使う予定の資金まで値動きの大きい資産に配分していると、必要な時期に相場が下落する可能性があります。

そのため、ライフイベントや資金の使用時期が近づいた場合は、現在の資産配分を目標へ戻すだけでなく、目標配分そのものが今の状況に合っているかを確認することが大切です。

相場が大きく動いたときはリバランスすべき?

株価が急上昇したり急落したりすると、リバランスを急ぎたくなるかもしれません。

ただし、「相場が大きく動いたから」という理由だけで売買するのではなく、自分で決めた基準に当てはめて判断する必要があります。

たとえば、株価が下落していても、資産配分が許容範囲内であれば、すぐに調整する必要がない場合もあります。反対に、相場全体の変化が小さく見えても、特定の資産だけが値上がりし、ポートフォリオが大きく偏っている可能性があります。

ニュースや市場の雰囲気ではなく、現在の資産配分と目標配分の差を確認することがポイントです。

リバランスは、今後の相場を予測して利益を狙うための売買ではありません。当初設定したリスク水準や運用方針を維持するために行うものです。

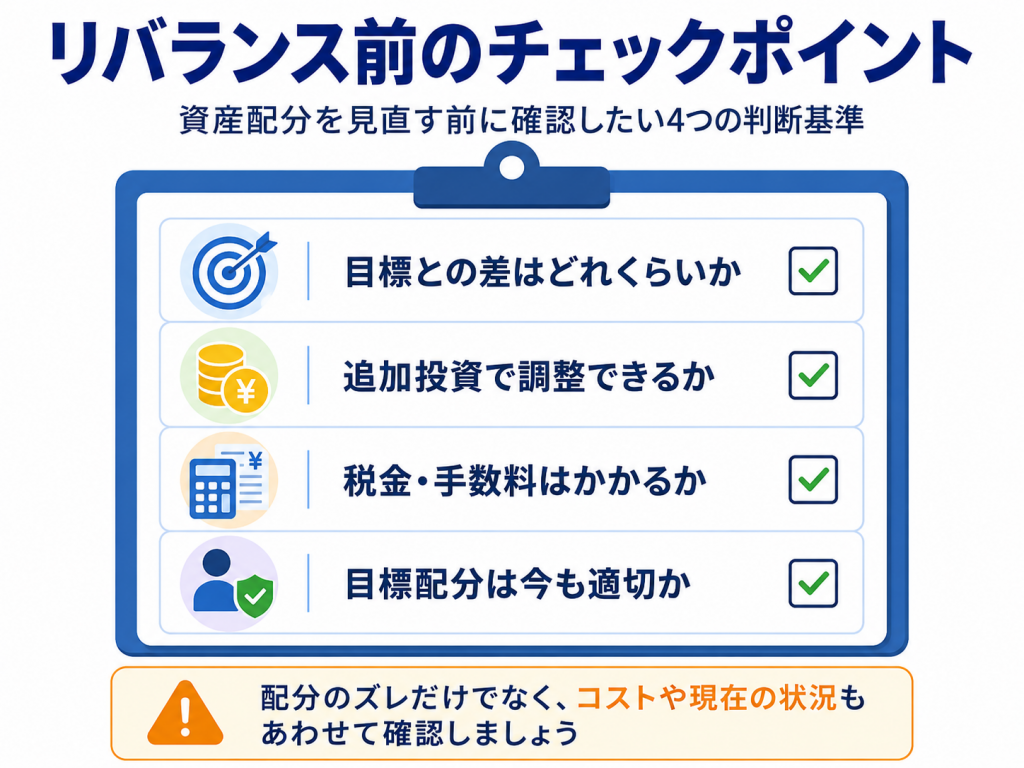

リバランス前に確認したい4つの判断基準

実際に資産配分を見直す際は、配分のずれだけではなく、次の点も確認しましょう。

1.目標からどの程度ずれているか

まず、現在の資産配分と目標配分を比較します。

わずかなずれであれば、次回の積立や追加投資で調整できる可能性があります。大きくずれている場合は、売却を含めた調整が必要になることもあります。

2.積立資金だけで調整できるか

割合が低下した資産に今後の積立資金を多めに振り分ければ、保有資産を売却せずに配分を調整できます。

売却に伴う税金や手数料を避けやすい一方、資産総額が大きい場合やずれが大きい場合は、調整に時間がかかります。

3.税金や手数料が発生するか

利益が出ている資産を課税口座で売却すると、税金が発生する場合があります。また、商品や金融機関によっては売買手数料がかかります。

配分を整える効果と、売買によって発生するコストの両方を確認することが必要です。

4.目標配分は今も自分に合っているか

現在の配分を以前の目標へ戻す前に、その目標が今も適切かを確認しましょう。

収入、年齢、家族構成、運用期間、資金を使う時期などが変わっている場合は、目標ポートフォリオ自体を見直す必要があります。

【画像3の挿入位置】

リバランスを行いすぎることにも注意

資産配分を常に目標と完全に一致させようとすると、売買の回数が増えてしまいます。

ポートフォリオは、値動きによって日々変化するものです。少しずれただけで毎回調整していると、手数料や税金が積み重なるだけでなく、資産状況を確認する負担も大きくなります。

また、相場を頻繁に確認すると、短期的な値動きに感情が左右されやすくなります。

目標配分にはある程度の許容範囲を設け、「この範囲内なら調整しない」というルールを決めておくことが有効です。

リバランスの目的は、資産配分を常に完全な状態にすることではありません。自分が想定しているリスクから大きく外れないように管理することです。

資産配分のずれを把握できる仕組みを作ろう

適切なタイミングでリバランスを行うためには、現在の資産配分を把握できる状態にしておく必要があります。

複数の口座を利用していると、それぞれの残高を確認し、資産クラスごとに分類して、全体に占める割合を計算する必要があります。毎回手作業で計算するのは、時間と手間がかかります。

GGリバランスでは、登録した資産情報をもとに、現在の資産配分と目標ポートフォリオとの差を可視化できます。

「今すぐ売買すべきか」を判断するのではなく、まずは目標からどの程度ずれているのかを把握するための材料として活用できます。

定期的に確認する場合も、乖離率を基準にする場合も、現在地が分からなければ判断できません。資産配分を確認しやすい環境を作ることが、リバランスを継続する第一歩です。

※GGリバランスは、特定の金融商品の購入・売却を推奨するサービスではありません。投資に関する最終的な判断は、ご自身の状況に応じて行ってください。

まとめ

ポートフォリオのリバランスを行うタイミングに、すべての人に共通する正解はありません。

代表的な判断方法には、半年や年1回など一定の時期に確認する「定期型」と、目標配分から一定以上ずれたときに確認する「乖離率型」があります。

さらに、結婚、住宅購入、退職など、生活環境や資金の使用目的が変わったときも、資産配分を見直す重要なタイミングです。

相場が動くたびに判断するのではなく、確認する時期、許容するずれ、調整方法を事前に決めておくことで、感情に左右されにくい資産管理につながります。

まずは現在のポートフォリオを確認し、目標配分からどの程度ずれているのかを把握することから始めましょう。

BTC・金・現金のリバランスを支援する「GGリバランス」

GGリバランスは、ユーザーが設定した目標ポートフォリオに対する現在の資産比率の乖離状況を可視化し、独自のAIスコアや市場分析データを活用して、中長期的なリバランス管理をサポートする資産管理サービスです。

ビットコイン・金・現金の資産配分を一元管理できるほか、現在の市場環境や資産バランスをシンプルな指標で把握できます。

「何を買うか」ではなく「どの比率で持つか」という視点から、資産形成を支援します。

(※)当サービスは⼀般的な情報提供を⽬的としたサービスです。 特定の金融商品の売買を推奨するものではなく、将来の成果を保証するものではありません。 自動売買や資産運用の代行には対応していません。 本サービスが提供するAIスコアや説明文は、過去データに基づく参考情報であり、 投資判断は利用者ご自身の責任において行っていただく必要があります。