ポートフォリオのリバランスが大切だと分かっても、実際にやろうとすると迷う方は多いのではないでしょうか。

「どの商品をどれくらい調整すればいいのか」

「売却しないとリバランスはできないのか」

「積立投資だけで資産配分を整える方法はあるのか」

このように、リバランスは考え方よりも、具体的なやり方でつまずきやすいテーマです。

リバランスとは、値動きなどによって変化した資産配分を、あらかじめ決めた目標の割合に近づけることです。たとえば、株式60%、債券30%、現金10%を目標にしていたのに、株式の値上がりによって株式70%、債券20%、現金10%になっていた場合、資産配分は当初よりも株式に偏っています。

この偏りを調整し、目標配分に近づける作業がリバランスです。

この記事では、リバランスの基本的なやり方を具体例で解説します。あわせて、保有資産を売却せずに、積立や追加投資で資産配分を整える方法も紹介します。

リバランスの基本は「現在」と「目標」を比べること

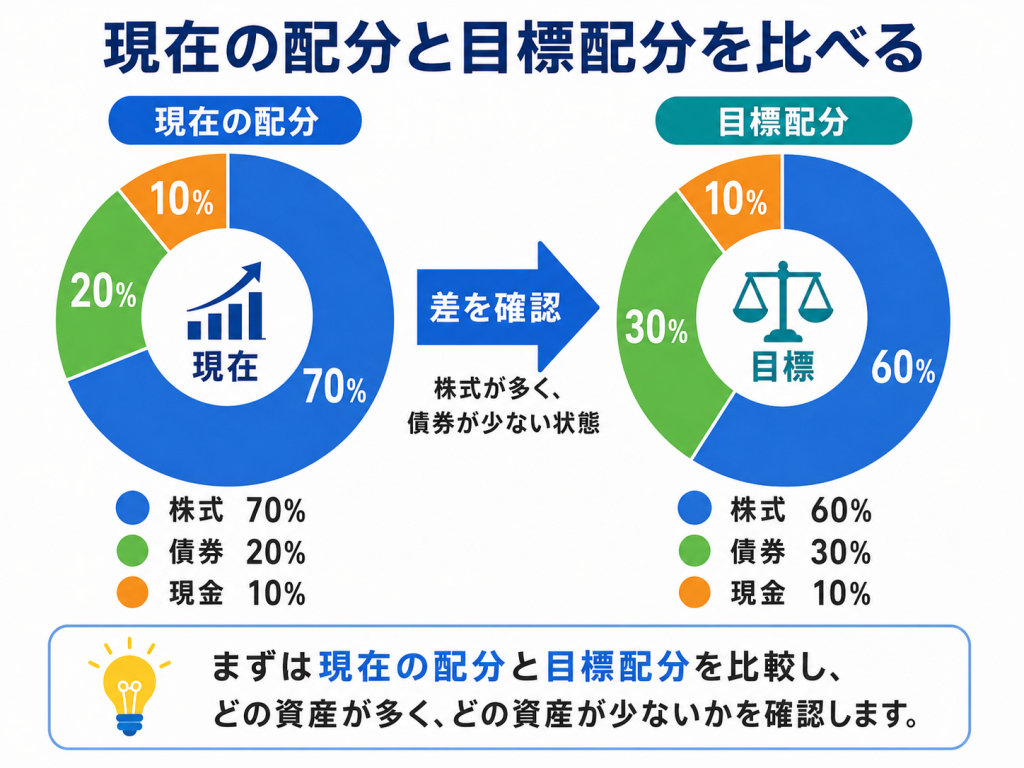

リバランスを行う前に、まず必要なのは現在のポートフォリオを把握することです。

なんとなく「株式が多い気がする」「投資信託をいくつか持っているから分散できているはず」と考えるだけでは、正確な判断はできません。

リバランスでは、次の2つを比較します。

現在の資産配分

目標とする資産配分

たとえば、目標配分を次のように決めていたとします。

株式:60%

債券:30%

現金:10%

一方、現在の配分が次のようになっていたとします。

株式:70%

債券:20%

現金:10%

この場合、株式が目標より10ポイント多く、債券が10ポイント少ない状態です。つまり、株式の割合を下げ、債券の割合を上げる方向で調整することになります。

リバランスは、将来値上がりする商品を当てるための作業ではありません。あらかじめ決めた資産配分から、どれくらいずれているかを確認し、そのずれを整える作業です。

リバランスのやり方は大きく2つ

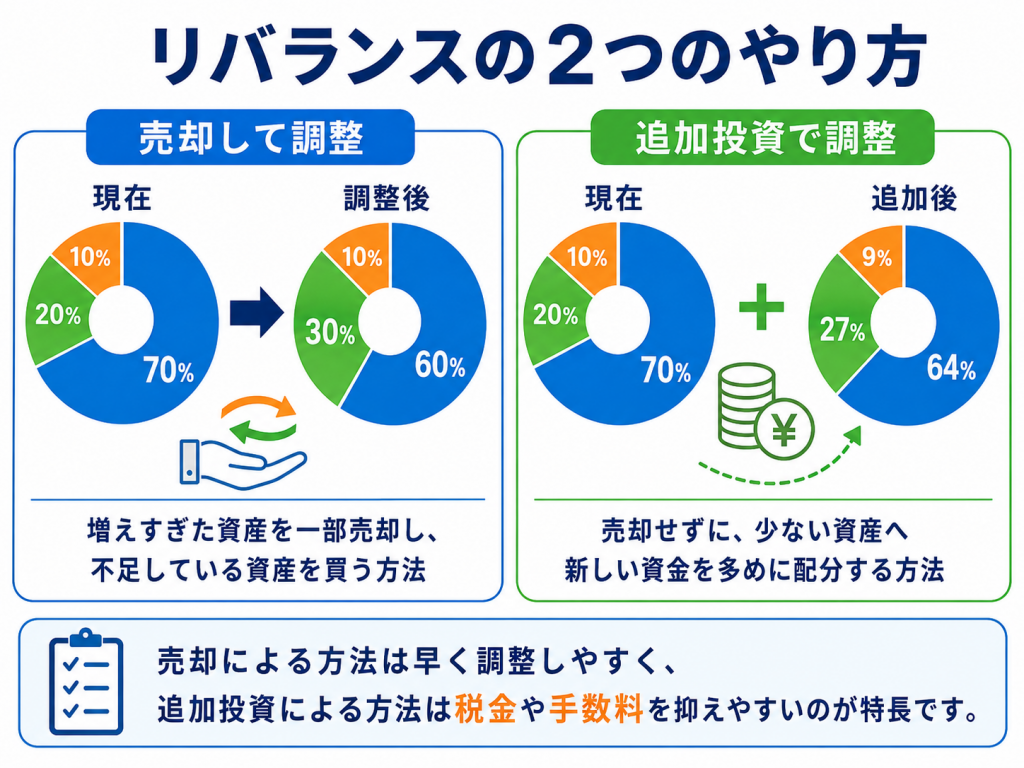

リバランスの方法は、大きく分けると2つあります。

ひとつは、増えすぎた資産を一部売却して、少なくなった資産を購入する方法です。

もうひとつは、売却せずに、今後の積立や追加投資で少なくなった資産を多めに買う方法です。

前者は、比較的早く目標配分に近づけやすい方法です。一方で、売却益が出ている場合には税金が発生することがあります。また、売買手数料がかかる場合もあります。

後者は、保有資産を売らずに調整できるため、売却に伴う税金や手数料を抑えやすい方法です。ただし、資産総額が大きい場合や、配分のずれが大きい場合には、目標配分に近づくまで時間がかかることがあります。

それぞれの方法を具体例で見ていきましょう。

方法1:増えすぎた資産を売却して調整する

まずは、売却を伴うリバランスの例です。

仮に、資産総額が100万円で、目標配分が次のようになっているとします。

株式:60%

債券:30%

現金:10%

金額にすると、目標は次の通りです。

株式:60万円

債券:30万円

現金:10万円

しかし、株式が値上がりしたことで、現在の資産配分が次のようになっていたとします。

株式:70万円

債券:20万円

現金:10万円

この場合、目標と比べると、株式が10万円多く、債券が10万円少ない状態です。

そのため、単純に考えると、株式を10万円分売却し、その資金で債券を10万円分購入すると、目標配分に近づきます。

調整後の配分は次のようになります。

株式:60万円

債券:30万円

現金:10万円

このように、増えすぎた資産を減らし、不足している資産を増やすことで、目標配分に戻すことができます。

ただし、実際には売却時の税金や手数料、NISA口座の非課税枠、商品ごとの売買単位などを確認する必要があります。特に課税口座で利益が出ている資産を売却する場合は、税金の影響も考慮しましょう。

方法2:売却せずに追加投資で調整する

次に、売却しないリバランスの例です。

先ほどと同じく、目標配分は次の通りとします。

株式:60%

債券:30%

現金:10%

現在の配分は、次のように株式が多く、債券が少ない状態です。

株式:70万円

債券:20万円

現金:10万円

この状態で、保有している株式を売却せずにリバランスしたい場合、新しく投資する資金を、割合が低くなっている債券に多めに振り分ける方法があります。

たとえば、追加で10万円を投資できる場合、その10万円を債券に投資すると、資産全体は110万円になります。

株式:70万円

債券:30万円

現金:10万円

合計:110万円

この時点での割合は、株式が約63.6%、債券が約27.3%、現金が約9.1%です。

まだ目標の60%、30%、10%には完全には一致していませんが、株式70%、債券20%の状態よりは、目標に近づいています。

このように、売却せずにリバランスする場合は、今後の積立や追加投資を使って、少なくなっている資産を重点的に増やします。

売らないリバランスは、急いで完全に目標配分へ戻すというより、時間をかけて少しずつ整えていく方法です。

積立投資を使ったリバランスの考え方

毎月積立をしている場合は、積立額の配分を調整することでリバランスに近い効果を狙えます。

たとえば、毎月5万円を積み立てていて、現在は株式の割合が高く、債券の割合が低くなっているとします。

通常は、株式3万円、債券1万5千円、現金5千円のように積み立てていたとしても、しばらくの間は債券の積立額を増やし、株式の積立額を減らすことで、少しずつ配分を整えることができます。

たとえば、次のような調整です。

株式:1万円

債券:3万5千円

現金:5千円

このように、今後の資金を不足している資産へ多めに振り分けることで、保有資産を売却せずにポートフォリオを整えやすくなります。

特に長期で積立投資をしている方にとって、売らないリバランスは取り入れやすい方法です。

ただし、目標から大きくずれている場合や、資産総額に対して毎月の積立額が小さい場合は、調整に時間がかかります。その場合は、売却を含めた調整が必要かどうかも検討することになります。

リバランスの手順を整理する

実際にリバランスを行うときは、次の流れで考えると整理しやすくなります。

1.目標配分を決める

まずは、目標とする資産配分を決めます。

株式、債券、現金などをどの割合で持つのかを決めておくことで、現在の配分がどれくらいずれているかを確認できます。

目標配分は、年齢、運用期間、資金を使う時期、値動きへの許容度などによって変わります。無理に大きなリスクを取る必要はありません。

2.現在の資産配分を確認する

次に、現在の保有資産を集計します。

複数の証券口座や金融商品を利用している場合は、それぞれの評価額を合計し、資産クラスごとに分類します。

株式、債券、現金、その他資産などに分けて、全体に占める割合を確認しましょう。

3.目標との差を確認する

現在の配分と目標配分を比べ、どの資産が多く、どの資産が少ないかを確認します。

この差が小さい場合は、すぐに売買せず、次回以降の積立で調整する方法もあります。

4.調整方法を選ぶ

目標との差が分かったら、調整方法を選びます。

早く目標配分に戻したい場合は、増えすぎた資産を一部売却して、不足している資産を購入する方法があります。

一方、売却による税金や手数料を避けたい場合は、追加投資や積立額の変更で少しずつ調整する方法もあります。

5.税金や手数料を確認する

売却を伴う場合は、税金や手数料の確認が欠かせません。

特に、課税口座で含み益のある商品を売却すると、利益に対して税金が発生する場合があります。

リバランスの目的は資産配分を整えることですが、そのために大きなコストがかかるなら、別の方法を検討することも大切です。

【画像3の挿入位置】

画像内容の例:

リバランスの5ステップを示す図。「目標配分を決める」「現在配分を確認」「差を確認」「調整方法を選ぶ」「税金・手数料を確認」の流れ。

売らないリバランスが向いているケース

売らないリバランスは、すべてのケースで最適とは限りませんが、次のような場合には取り入れやすい方法です。

毎月積立を続けている

追加投資できる資金がある

配分のずれがそれほど大きくない

売却時の税金や手数料を抑えたい

長期的に少しずつ調整したい

特に、まだ資産形成の途中で、毎月の積立額が資産全体に対してある程度の影響を持つ場合は、積立額の配分変更だけでもポートフォリオを整えやすくなります。

一方で、資産額が大きくなってくると、毎月の積立だけでは配分を変える力が小さくなります。たとえば、資産総額が1,000万円ある場合、毎月5万円の積立だけで大きく偏った配分を短期間で戻すのは難しいことがあります。

そのため、売らない方法だけにこだわるのではなく、資産規模やずれの大きさに応じて考えることが大切です。

リバランスで注意したいこと

リバランスを行うときは、目標配分に戻すことだけを意識しすぎないようにしましょう。

まず、少しのずれで毎回売買すると、手数料や税金の負担が増える可能性があります。資産配分は日々変化するため、完全に目標と一致させ続けることは現実的ではありません。

また、リバランスは相場を予測するためのものではありません。

「これから株価が下がりそうだから株式をすべて売る」「今後上がりそうだから株式を大きく増やす」といった判断は、目標配分に戻すリバランスとは異なります。

リバランスは、あくまで自分が決めた運用方針から大きく外れないようにするための管理方法です。

まずは資産配分を見える化することから

リバランスを行うには、現在の資産配分を把握する必要があります。

しかし、複数の口座や商品を利用していると、資産全体の配分を確認するだけでも手間がかかります。投資信託の中身まで考えると、実際にはどの資産にどれくらい偏っているのか分かりにくい場合もあります。

GGリバランスでは、登録した資産情報をもとに、現在のポートフォリオと目標配分との差を可視化できます。

「何を買うべきか」「何を売るべきか」を示すのではなく、まずは自分の資産配分がどのような状態にあるのかを把握するための材料として活用できます。

リバランスを正しく行う第一歩は、売買することではなく、今の状態を知ることです。

※GGリバランスは、特定の金融商品の購入・売却を推奨するサービスではありません。投資に関する最終的な判断は、ご自身の状況に応じて行ってください。

まとめ

リバランスのやり方は、大きく分けて「売却して調整する方法」と「売却せずに追加投資や積立で調整する方法」があります。

売却を伴う方法は、目標配分に近づけやすい一方で、税金や手数料が発生する場合があります。

一方、売らないリバランスは、今後の積立や追加投資を活用して、少しずつ資産配分を整える方法です。長期で積立投資を続けている方にとっては、取り入れやすい考え方といえるでしょう。

大切なのは、現在の配分と目標配分を比較し、どの資産が多く、どの資産が少ないのかを把握することです。

まずはポートフォリオを見える化し、自分に合った方法で無理なく資産配分を整えていきましょう。

BTC・金・現金のリバランスを支援する「GGリバランス」

GGリバランスは、ユーザーが設定した目標ポートフォリオに対する現在の資産比率の乖離状況を可視化し、独自のAIスコアや市場分析データを活用して、中長期的なリバランス管理をサポートする資産管理サービスです。

ビットコイン・金・現金の資産配分を一元管理できるほか、現在の市場環境や資産バランスをシンプルな指標で把握できます。

「何を買うか」ではなく「どの比率で持つか」という視点から、資産形成を支援します。

(※)当サービスは⼀般的な情報提供を⽬的としたサービスです。 特定の金融商品の売買を推奨するものではなく、将来の成果を保証するものではありません。 自動売買や資産運用の代行には対応していません。 本サービスが提供するAIスコアや説明文は、過去データに基づく参考情報であり、 投資判断は利用者ご自身の責任において行っていただく必要があります。